欢迎访问江苏利宏科技发展有限公司官网!

如果你错过了多晶硅,又错过了碳酸锂,不要再错过化工品!

恒力石化涨停了!韩国说要退出25%的石脑油产能!

韩国LG化学千亿亏损、韩国晓星化学的PDH装置停产、芳烃与PX出口开始受影响 ,一系列残酷现实引发韩国政府的介入。曾经辉煌的韩国化工行业正遭遇30年来最严峻的寒冬,全球经济下滑与中国大炼化崛起,中韩化工贸易格局正在发生怎样的质变?中国出口企业又该如何抓住这轮供应链重构的历史性机遇?中国政府是否会与韩国政府一样,深入介入石化产业过剩产能当中?

中国的石化行业从2015年开始进入大炼化时代,以恒力石化、浙石化、盛虹石化、荣盛石化为代表的民营企业迅速崛起。韩国、欧洲、日本的老牌石化企业逐步走下神坛,它们终于熬不住了。外企化工的逻辑很简单,开工厂就是要赚钱,追求利润是嗜血的本性,他们把'为股东创造利润'刻成墓志铭。咱们中国的石化企业,从小熟读《孙子兵法》和《三国演义》,深谙进退之道,做的是大格局,靠规模与成本取胜!接下来,我们将看到全球化工产业链两大趋势必不可挡:1、中国石化企业以大规模、低成本优势迅速抢占全球市场份额,出口成为石化企业的必然选择。2、中国石化企业开始取得基础大宗化工品的定价权,与国外石化企业的长期战争中,开始攻守易形了,韩国外企石化企业进入战略防守阶段。接下来,我们分析三个部分:1、当下国内化工产业链图与研究方法论的进化2、韩国石化退出哪些产能,国内化工品会不会有缺口3、石化与炼油反内卷影响下,哪些化工品要开始布局。

国内化工产业链图与研究方法论的进化咱们用图说话,用逻辑进行分析:

(数据来源:公开数据收集,如有侵权请联系删除)

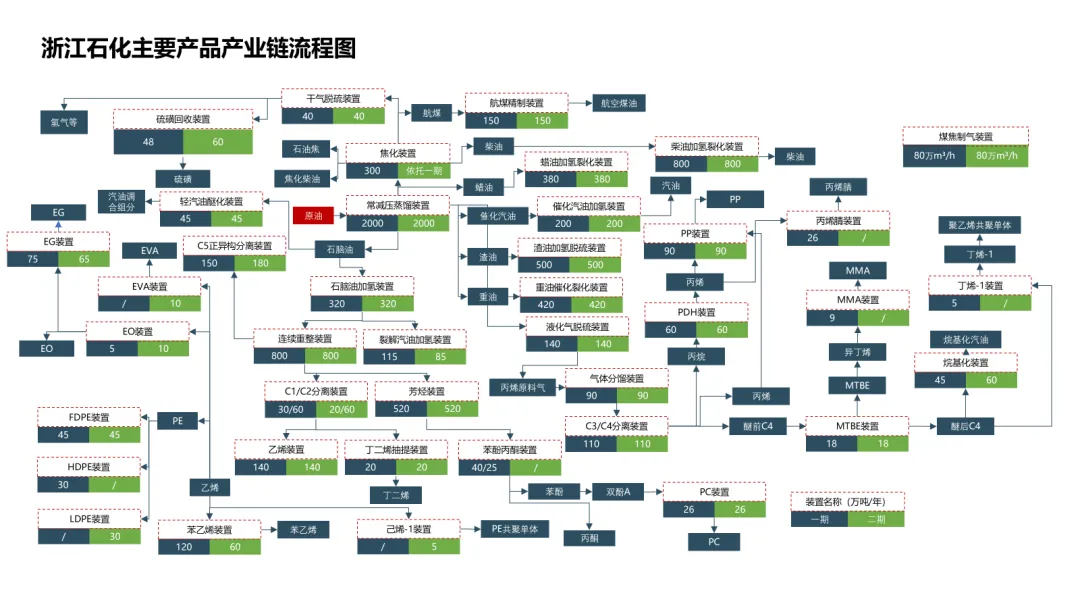

上面图是浙石化的产业链分布图,可以看来一点,一体化石油化工装置已经可以对原油进行深度加工了。传统的炼油企业大部分分布在山东,我们称之为短流程,主要是生产汽油,柴油,沥青等基础的化工原料。然而,浙石化、恒力、新凤鸣等石化装置好比是装了“保时捷的发动机”,那生产效率自然是不一样的。噢,还有山东的裕龙石化,这家伙体量也是超大。

(数据来源:公开数据收集,如有侵权请联系删除)

上面图是浙石化的产业链分布图,可以看来一点,一体化石油化工装置已经可以对原油进行深度加工了。传统的炼油企业大部分分布在山东,我们称之为短流程,主要是生产汽油,柴油,沥青等基础的化工原料。然而,浙石化、恒力、新凤鸣等石化装置好比是装了“保时捷的发动机”,那生产效率自然是不一样的。噢,还有山东的裕龙石化,这家伙体量也是超大。

(数据来源:公开数据收集,如有侵权请联系删除)

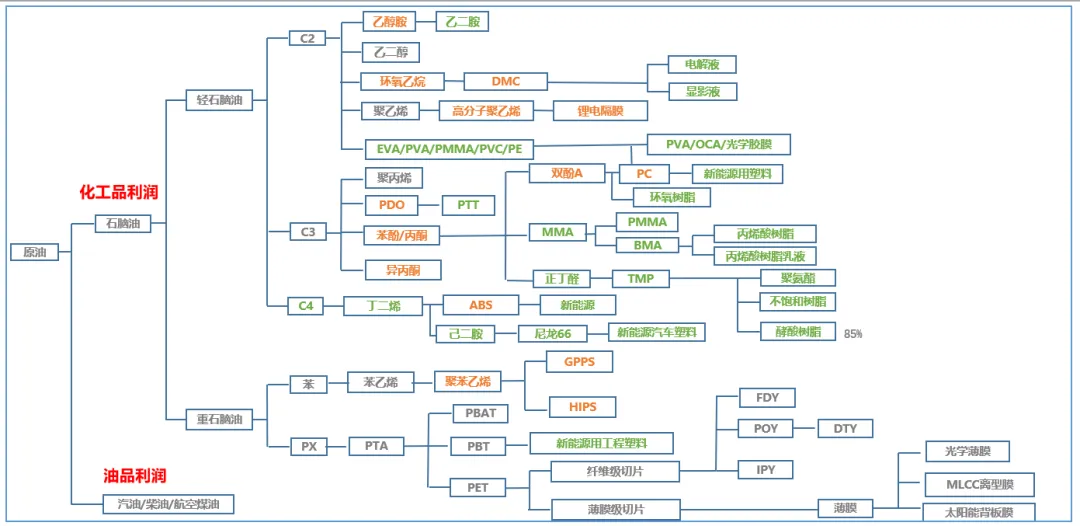

有些年头,是生产化工品的化工厂赚钱,有些年头,是生产成品油的炼厂赚钱。现在大炼化产业链来了,它们说:我们两头都要,哪头赚钱,就生产哪头。

大家都熟悉一个词叫:芳烃调油。如果汽油需求好,芳烃全产链也跟着上涨比较多,这样咱们做化工套利的机会就来了。怎么操作呢:买芳烃空烯烃,买PX、纯苯、PTA、苯乙烯,做空PP、PE、PVC、丙烯等。这是一个大的产业链对冲思路,后面化工品上市品种还有不少,老魏一凡的经验是:化工品的利润更多来自于跨品种对冲,做扩或做缩加工费。商品期货对冲套利18种还有一个显著的特点,一体化企业的生产成本低,低在哪里呢?

至少说,化工品现在是一个工业园进行加工了,运费就省了。化工产业链最大的环境变化,即化工装置生产方式改变,以前化工企业是一个个独立的工厂,现在全国有九大炼化生产基地,传统的石化厂开始升级成炼化产业园。

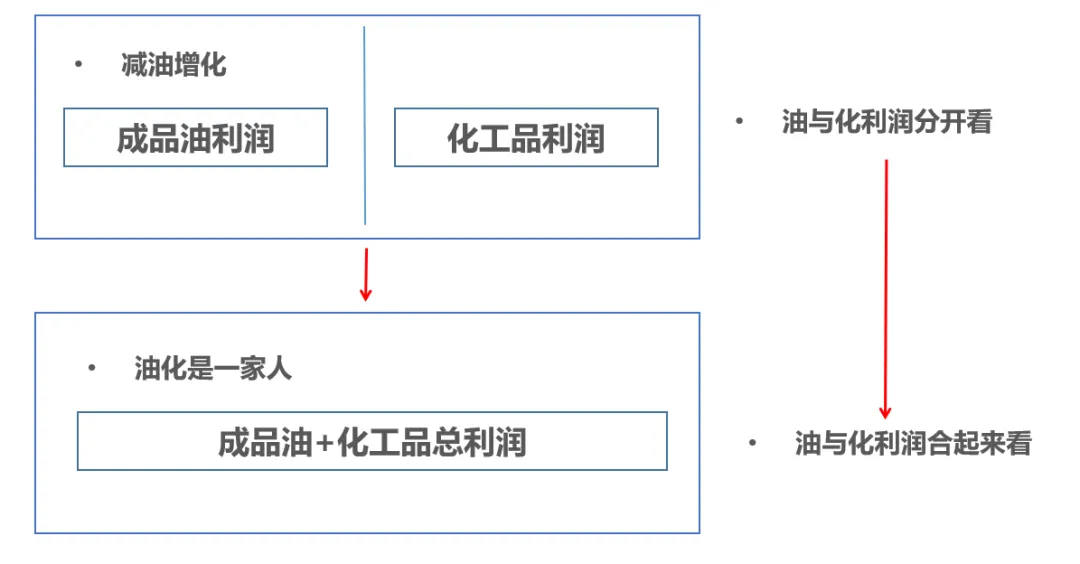

在前些年,炼油与化工是两个行业,炼油是炼油,化工是化工,但是在2019年以后,炼油+化工成为了一个整体,它从根本上改变了化工产业链利润分配模式。

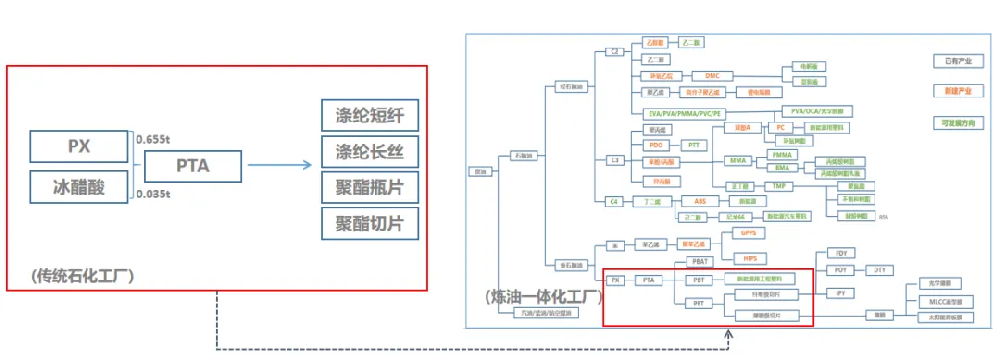

以前一个PTA生产工厂的流程是这样:企业外购PX与醋酸生产PTA,然后再生产下游聚酯,最后流入到终端生产工厂,这个流程比较短。

那么,核心变量是:PTA的加工利润。

宏观大环境变化之后,作为炼化一体化对于化工品与炼油的生产可以更加灵活的调配:调油逻辑开始成为常态,化工品与成品油的利润分配开始变得对立,双方展开了争夺。

如果成品油的利润好,那么芳烃类化工品就会减产,而增产成品油。

2020年以后,传统的PTA生产工厂仅仅是炼化一体化装置中的一个单元,譬如下图中的大炼化企业生产流程图。

作为炼化一体化对于化工品与炼油的生产可以更加灵活的调配。

(转自:WELINK化工)

QQ: 3058039146

手机:19906247144

电话: 0517-83571686

邮箱: Ray@jslhpu.com

地址:江苏省南京市江宁区南京南站徽商大厦。 厂址:江苏省淮安市盐化新材料产业园区张朱路6号。

服务热线